Desde 2012 el Régimen Especial de trabajadores por cuenta ajena Agrarios (REA) quedó integrando como Sistema Especial del Régimen General. De la misma manera, quedaron incluidos los trabajadores por cuenta ajena que realizan labores agrarias (agrícolas, forestales o pecuarias) en explotaciones agrarias, así como los empresarios a los que presten sus servicios.

A estos trabajadores y empresarios les será de aplicación la normativa vigente en el Régimen General, con las peculiaridades establecidas para este nuevo Sistema Especial.

Una de las peculiaridades especificas de este nuevo Sistema Especial es la integración de los trabajadores tanto durante los períodos en que efectúen labores agrarias como durante los períodos de inactividad, siempre que realicen un mínimo de 30 jornadas reales en un período continuado de 365 días.

Cotizaciones

Para las cotizaciones a la Seguridad Social se distinguirá entre los periodos de actividad y los de inactividad.

En los períodos de actividad el empresario puede optar por bases diarias, en función de las jornadas reales realizadas, o por bases mensuales.

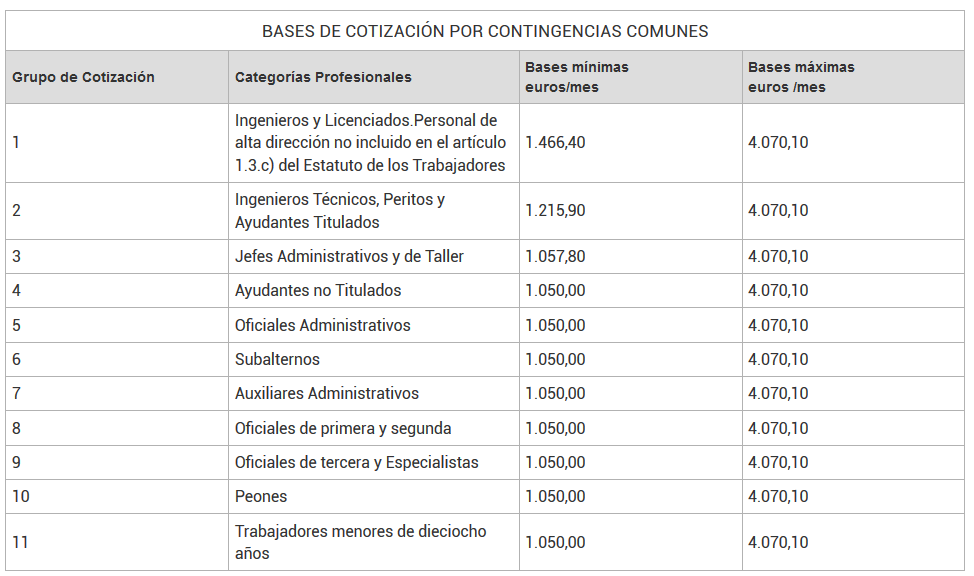

Para el año 2019 se establecen las siguientes bases mínimas y máximas mensuales dependiendo de las categorías profesionales son:

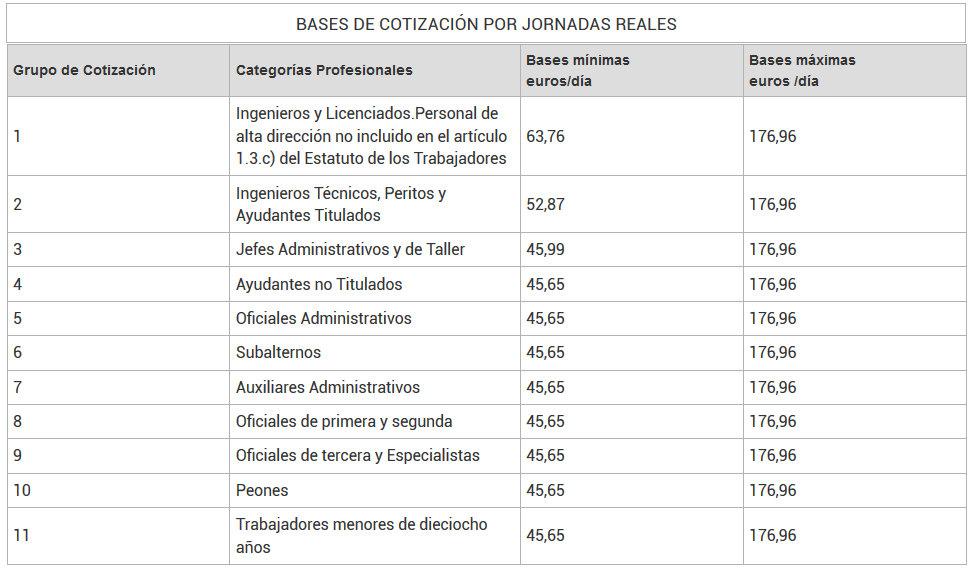

Por su parte, las bases de cotización por jornadas reales son:

Los tipos aplicables durante los periodos de actividad serán los siguientes:

Para la cotización por contingencias comunes, los tipos de cotización son del 28.30% en el grupo I de cotización (23.60% a cargo del empresario y el 4.70% a cargo del trabajador) y del 23.80 en el resto de grupos (19.10% a cargo del empresario y 4.70% a a cargo del trabajador).

Para la cotización por contingencias de accidentes de trabajo y enfermedades profesionales,s e aplicarán los tipos de la tarifa de primas aprobada por la disposición adicional 4ª de la Ley de Presupuestos Generales del Estado para 2007, siendo a cargo exclusivo del empresario.

Se cotizará por la contingencia de desempleo, según los tipos vigentes en cada ejercicio según indiquen la Ley de Presupuestos Generales del Estado.

Para la cotización del Fondo de Garantía Salarial, el tipo aplicable será del 0.10% a cargo exclusivo del empresario

Para la cotización de la Formación Profesional, el tipo aplicable será del 0.18% (0.15% a cargo del empresario y 0.03% a cargo del trabajador).

Durante los períodos de inactividad, la cotización correrá a cargo exclusivo del trabajador. La base de cotización será la mínima vigente correspondiente al grupo 7 de cotización del Régimen General. El tipo de cotización aplicable será el 11.50%

Se entenderá que existen periodos de inactividad cuando el número de días naturales, dentro de un mes natural, en que el trabajador figure de alta en el sistema especial sea superior al número de jornadas reales en el mismo multiplicado por 1,3636. El número de días de inactividad del mes es la diferencia entre los días en alta y el número de jornadas reales en el mes multiplicadas por 1,3636.

En el año 2019, la base mensual de cotización aplicable para los trabajadores por cuenta ajena incluidos en este Sistema Especial, durante los períodos de inactividad, será de 1.050,00 euros.

La acción protectora

Los trabajadores incluidos en este Sistema Especial tendrán derecho a las prestaciones de la Seguridad Social, en los términos y condiciones establecidos en el Régimen General, con las siguientes peculiaridades:

Deberán estar al corriente de pago de las cotizaciones correspondientes a los periodos de inactividad.

Durante los periodos de inactividad, la acción protectora comprenderá las prestaciones económicas por maternidad, paternidad, incapacidad permanente y muerte y supervivencia derivadas de contingencias comunes, así como la jubilación.c) La prestación económica por incapacidad temporal causada por los trabajadores incluidos en el Sistema Especial será abonada directamente por la entidad a la que corresponda su gestión, y no procede el pago delegado de la misma.